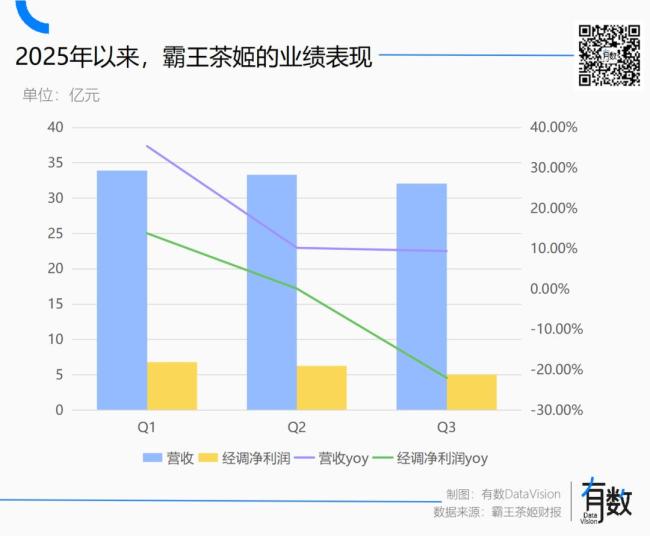

增长下滑的霸王茶姬为何不打价格战 坚守战略定位。前段时间,霸王茶姬的财报给这家上市半年的企业带来了一些困扰。财报显示,今年三季度其营收同比下滑9.4%,经调净利润同比下降22%。然而,一些经营指标却稳中有升,例如闭店率连续三季度保持0.3%,远低于行业平均水平;注册会员数同比增长36.7%至2.2亿,今年前三季度累计增加了4500万名新会员。

霸王茶姬在新式茶饮市场中显得尤为特别,它曾用最短的时间跻身全国前三大营收规模的茶饮品牌,并且是六大新茶饮公司中唯一选择在纳斯达克上市的企业。这种特殊性使其备受市场关注。财报发布后,外界对霸王茶姬的质疑集中在高增长时代是否已经结束的问题上。

但实际上,霸王茶姬采取了不同于同行的策略。今年上半年,六大茶饮上市公司的收入总额超过300亿,占整个茶饮市场规模近十分之一。茶饮市场已进入饱和的存量竞争阶段。霸王茶姬今年的开店计划只有1000-1500家,相比之下,过去三年内其门店数量从500家迅速扩张到6440家,平均每月新开300家。

在外卖大战打得如火如荼时,霸王茶姬宣布坚决不跟风盲目卷入价格战。这导致其大中华区单店月GMV降至37.85万元,同比下降了28.3%。霸王茶姬的成功在于其独特的产品策略:由奶向茶的产品策略避开同质化竞争;极简SKU提高供应链与门店效率;高质平价定位保障盈利能力。